Kfz-Versicherung wechseln und sparen: Darauf kommt es wirklich an

Ein Wechsel der Kfz-Versicherung bringt oft spürbare finanzielle Vorteile mit sich. Viele Fahrer zahlen Jahr für Jahr zu hohe Beiträge, obwohl leistungsstärkere oder günstigere Tarife verfügbar sind. Wer die Kündigungsfristen kennt und beim Vergleich auf relevante Kriterien achtet, kann das eigene Fahrzeug nicht nur günstiger absichern, sondern zugleich den Schutz individuell verbessern.

Bild: freepik

Wann lohnt sich der Wechsel der Kfz-Versicherung?

Der Wechsel der Kfz-Versicherung bietet die Möglichkeit, den Versicherungsschutz regelmäßig an veränderte Rahmenbedingungen anzupassen. Besonders zum Jahresende wird das Thema aktuell, denn viele Policen lassen sich bis zum 30. November kündigen, wenn das Versicherungsjahr am 31. Dezember endet. Wird diese Frist eingehalten, kann ab dem neuen Jahr ein anderer Anbieter gewählt werden.

Ein Wechsel ist aber nicht nur einmal jährlich möglich. Bei einer Beitragserhöhung, nach einem Schadenfall oder bei Fahrzeugwechsel greift zudem das Sonderkündigungsrecht. So lässt sich die bestehende Police auch während des Jahres auflösen und durch einen passenderen Tarif ersetzen.

Besonders relevant wird der Versicherungswechsel bei der Anschaffung eines Fahrzeugs. Wer das Wunschfahrzeug über eine Finanzierung realisiert, sollte die Versicherung von Beginn an in die monatliche Gesamtkalkulation einbeziehen. Neben der Finanzierungsrate beeinflussen auch Steuer, Wartung und Versicherung die tatsächliche Kostenstruktur. Wie sich ein Fahrzeug flexibel finanzieren lässt, zeigt der Beitrag „Traumauto leicht finanziert – drei clevere Wege zur flexiblen Fahrzeugfinanzierung“.

Je nach Fahrzeugtyp, Fahrverhalten und Regionalklasse entstehen deutliche Preisunterschiede. Ein individueller Vergleich zeigt, ob der aktuelle Tarif noch zur persönlichen Situation passt oder ob ein Wechsel die bessere Lösung bietet.

Diese Punkte entscheiden beim Tarifvergleich

Nicht jeder günstige Tarif erfüllt die Anforderungen im Schadenfall. Besonders wichtig sind folgende Aspekte beim Vergleich:

- Deckungssumme: Mindestens 100 Millionen Euro pauschal in der Haftpflicht

- Teilkasko und Vollkasko: Leistungsumfang und Selbstbeteiligung im Detail prüfen

- Neuwert- oder Kaufwertentschädigung bei neueren Fahrzeugen

- Schutz bei Marderbiss, Unwetterschäden und Wildunfällen

- Freie Werkstattwahl oder Werkstattbindung je nach persönlicher Präferenz

Zudem sollten Zusatzleistungen wie ein Rabattschutz oder ein Auslandsschadenschutz berücksichtigt werden, wenn das Fahrzeug regelmäßig außerhalb Deutschlands genutzt wird.

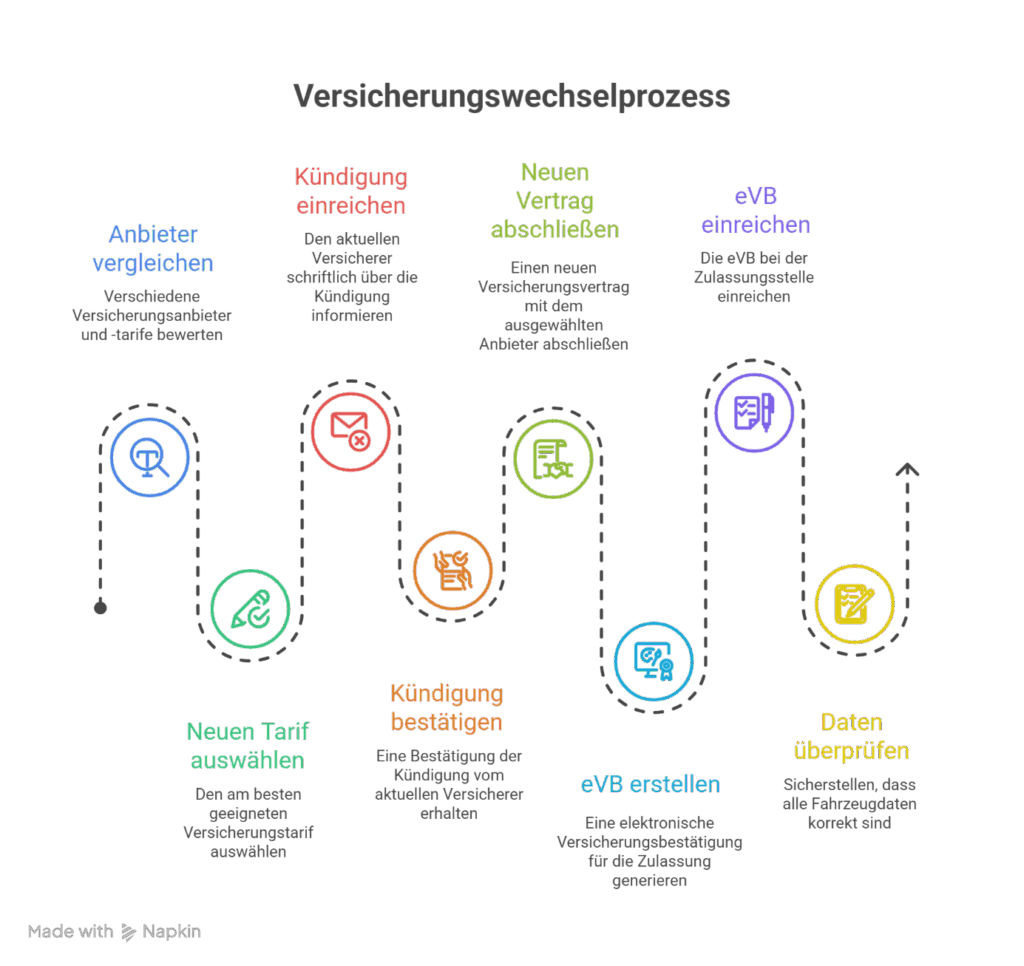

Der Wechselprozess Schritt für Schritt

Der Ablauf eines Wechsels ist unkompliziert, wenn die Schritte klar geplant werden. Nach dem Vergleich verschiedener Anbieter und der Entscheidung für einen neuen Tarif erfolgt zunächst die Kündigung beim bisherigen Versicherer. Diese muss schriftlich erfolgen und rechtzeitig eingereicht werden. Empfehlenswert ist die Übermittlung per Einschreiben oder per Fax mit Sendeprotokoll, um einen Nachweis über den fristgerechten Zugang zu erhalten.

Sobald die Kündigung bestätigt wurde, kann der neue Vertrag abgeschlossen werden. Dabei ist es entscheidend, dass der neue Versicherungsschutz lückenlos beginnt. In der Regel wird der neue Anbieter den Vertragsbeginn auf den Tag nach Ablauf der alten Police legen. Die neue elektronische Versicherungsbestätigung (eVB) wird automatisch erstellt und kann bei Bedarf bei der Zulassungsstelle hinterlegt werden.

Einige Anbieter übernehmen auf Wunsch die Kündigung des Altvertrags, sofern eine entsprechende Vollmacht vorliegt. Dies entlastet Fahrer, die Aufwand und Fristüberwachung abgeben möchten. Wichtig bleibt in jedem Fall die rechtzeitige Beauftragung, da die Fristen nicht verschoben werden können.

Wer den Wechsel sorgfältig vorbereitet, vermeidet Unterbrechungen im Versicherungsschutz und stellt sicher, dass alle relevanten Fahrzeugdaten korrekt übernommen werden. Dazu zählen Informationen wie Erstzulassung, aktuelle Laufleistung, Schadensfreiheitsklasse oder Vorversicherung. Ein vollständiger Antrag mit allen Angaben beschleunigt die Policierung und reduziert Rückfragen seitens des neuen Anbieters.

Vorteile eines Anbieterwechsels über einen starken Versicherungspartner

Ein Anbieterwechsel lohnt sich vor allem dann, wenn der neue Versicherer nicht nur günstige Beiträge, sondern auch umfassende Leistungen, digitale Services und verlässlichen Kundenservice bietet. Ein starker Partner zeichnet sich durch eine stabile finanzielle Basis, transparente Vertragsbedingungen und eine effiziente Schadenregulierung aus.

Wichtige Kriterien sind dabei eine schnelle Erreichbarkeit, digitale Verwaltungsmöglichkeiten sowie persönliche Beratung bei komplexen Anliegen. Viele Versicherer stellen Kundenportale bereit, über die Schäden gemeldet, Dokumente verwaltet oder Änderungen am Vertrag vorgenommen werden können – jederzeit und ortsunabhängig.

Ein weiterer Vorteil liegt in der Flexibilität der Tarifgestaltung. Leistungsbausteine wie Rabattschutz, Auslandsschadenschutz, Mobilitätsgarantie oder freie Werkstattwahl lassen sich je nach Bedarf ergänzen. Dadurch entsteht ein Versicherungsschutz, der zur individuellen Nutzung des Fahrzeugs passt.

Zudem bieten viele Anbieter spezielle Konditionen für bestimmte Zielgruppen wie Wenigfahrer, Fahranfänger oder Besitzer von Elektrofahrzeugen. Auch Zweitwagen oder Fahrzeuge mit Saisonkennzeichen lassen sich gezielt absichern.

Durch den Wechsel zu einem kundenorientierten Versicherungsunternehmen entsteht nicht nur ein möglicher Preisvorteil, sondern auch eine spürbare Entlastung im Alltag. Klare Vertragsstrukturen, schnelle Abläufe und ein zuverlässiger Kundenservice sorgen dafür, dass Fahrer im Ernstfall nicht allein gelassen werden.

FAQs zum Wechsel der Kfz-Versicherung

Wie oft darf die Kfz-Versicherung gewechselt werden?

Ein Wechsel ist jährlich zum Ende des Versicherungsjahres möglich. Bei bestimmten Ereignissen wie einem Fahrzeugverkauf, einer Beitragserhöhung oder nach einem Schadensfall besteht ein Sonderkündigungsrecht.

Wann ist der Stichtag für die ordentliche Kündigung?

Der reguläre Kündigungstermin ist in den meisten Fällen der 30. November. Maßgeblich ist das Eingangsdatum der Kündigung beim bisherigen Versicherer.

Was passiert bei einem lückenlosen Wechsel?

Wenn der neue Vertrag rechtzeitig abgeschlossen wird, bleibt der Versicherungsschutz nahtlos bestehen. Wichtig ist die rechtzeitige Bestätigung des neuen Vertrags.

Ist ein Anbieterwechsel auch bei einem Leasingfahrzeug möglich?

Je nach Leasingvertrag kann die Wahl der Versicherung eingeschränkt sein. Es empfiehlt sich, die Vertragsbedingungen genau zu prüfen und ggf. mit dem Leasinggeber abzustimmen.

Wie finde ich den passenden Tarif?

Ein Vergleich der Leistungen und Beiträge verschiedener Anbieter bringt Klarheit. AXA bietet leistungsstarke Tarife mit digitalem Abschluss und persönlicher Beratung.